Chega o fim do ano e o consumidor é assediado a pagar à vista

despesas que poderia parcelar, como a escola dos filhos do ano seguinte,

o curso de inglês e até impostos, como o IPVA (do carro) e o IPTU (do

imóvel).

Mas nem sempre os descontos para o pagamento de uma só vez compensam.

Calculadora desenvolvida pela Folha em parceria com o economista Samy

Dana, professor da FGV (Fundação Getulio Vargas), e disponível no site

do "Folhainvest" (folha.com/folhainvest), mostra se o abatimento

oferecido para o pagamento integral antecipado é interessante.

A ferramenta determina qual é o desconto mínimo (percentual e em números

absolutos) para que o valor supere o rendimento que o consumidor

poderia obter se aplicasse o valor da dívida em um investimento

conservador, com taxa de 0,5% ao mês, próxima à da poupança hoje.

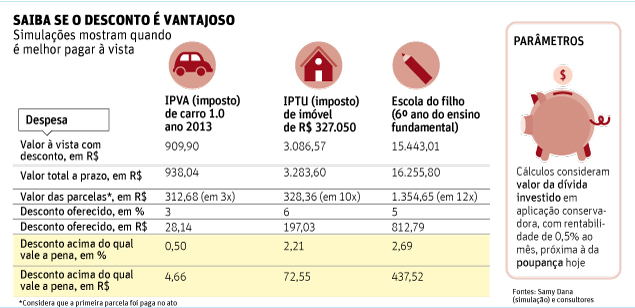

Veja um exemplo em simulação na pág. B3. Quem pagar o IPVA à vista em

janeiro terá desconto de 3%. No caso proposto, o valor de R$ 938,04

cairá para R$ 909,90: abatimento de R$ 28,14.

Esse desconto compensa, pois dificilmente seria alcançado, após Imposto

de Renda, em uma aplicação financeira caso o contribuinte optasse por

parcelar esse IPVA em três vezes, pagando a primeira parcela em janeiro

(R$ 312,68) e investindo o restante (R$ 625,36).

O cálculo considera que, na data de pagamento da segunda parcela, será preciso sacar do investimento o valor da prestação.

| Editoria de Arte/Folhapress | ||

|

"Na poupança, isenta de IR, para alcançar 3% de rendimento seria

necessário deixar o dinheiro rendendo por seis meses, sem sacar nada",

diz o educador financeiro Álvaro Modernell, da consultoria Mais Ativos.

Em outras aplicações, como o Tesouro Direto (títulos públicos), CDBs

(Certificados de Depósitos Bancários) e fundos de renda fixa, o IR

cobrado corroeria os ganhos.

"E, na Bolsa, a situação está tão instável que não dá para considerar como alternativa para esse tipo de situação", acrescenta Modernell.

No caso do IPTU, o desconto de 6% também compensa.

Para pagamentos de anuidade escolar em vez de mensalidade, porém, é

preciso avaliar cada caso com cuidado, pois os descontos oferecidos por

escolas podem variar muito.

"Para ser realmente vantajoso financeiramente, não adianta empatar. O

abatimento precisa ser maior que o rendimento previsto. Senão, por que

desembolsar tudo de uma vez?", acrescenta Dana, da FGV.

Fonte: folhauol.com.br

Nenhum comentário:

Postar um comentário