O setor bancário brasileiro é pouco competitivo: são apenas seis grandes

bancos dominando uma esmagadora parcela do mercado. Diante dessa baixa

concorrência, os clientes devem estar sempre atentos às cobranças que os

bancos podem ou não exercer sobre os serviços.

Há duas modalidades de contas gratuitas: a conta salário e a conta

corrente de serviços essenciais, ambas regulamentadas pelo Banco

Central. A primeira é uma conta exclusiva para o cliente receber

salário. Somente a empresa que realiza o pagamento pode efetuar

depósitos. Nela, o cliente tem um número limitado de saques, não pode

efetuar transferências, e pode realizar pagamentos apenas em terminais

eletrônicos e/ou na boca do caixa.

Já a conta de serviços essenciais deve disponibilizar, segundo o Banco

Central, a "realização de até quatro saques; de até duas transferências

de recursos entre contas na própria instituição; fornecimento de até

dois extratos; realização de consultas mediante utilização da internet;

fornecimento, até 28 de fevereiro de cada ano, do extrato consolidado,

discriminando, mês a mês, os valores cobrados no ano anterior relativos a

tarifas; compensação de cheques; fornecimento de até dez folhas de

cheques por mês, desde que o cliente reúna os requisitos necessários à

utilização de cheques, conforme a regulamentação em vigor e condições

pactuadas; e a prestação de qualquer serviço por meios eletrônicos, no

caso de contas cujos contratos prevejam utilizar exclusivamente meios

eletrônicos."

Muitos clientes desconhecem a existência desse tipo de conta e acabam pagando tarifas, mesmo operando dentro dos limites.

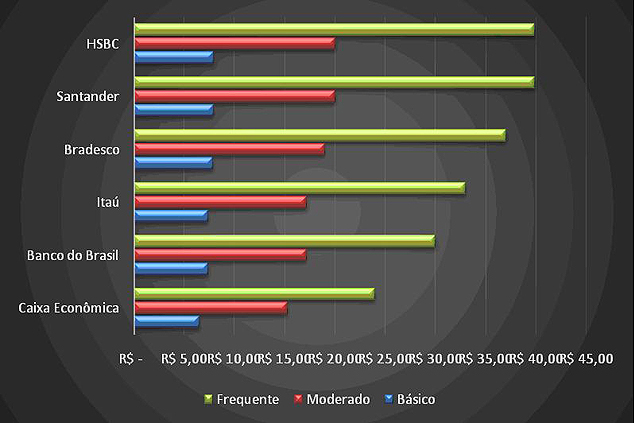

O quadro e o gráfico abaixo apresentam preços mensais dos pacotes de

serviços oferecidos pelas seis maiores instituições bancárias do País,

que controlam 81,5% dos depósitos dos brasileiros e 77,5% das operações

de crédito, segundo Léo Quintino.

| Editoria de Arte/Folhapress |

|

| Samy Dana/Divulgação | ||

|

O plano básico possui um limite de até quatro saques por mês em relação

às contas gratuitas, o plano moderado oferece seis saques mensais, de

cheques e duas transferência interbancárias, e o plano frequente

disponibiliza dez saques, 20 cheques e três transferências.

Os preços variam muito de banco para banco. Por isso, os que necessitam

de mais serviços dos que os inclusos nos planos gratuitos devem

pesquisar bastante. Caso seu banco cobre tarifas que você julgue

abusivas, considere a portabilidade de contas. Nesse caso, você deve

transferir seus recursos e salário para o banco com produtos e tarifas

que julgue mais interessante. Caso opte pela portabilidade, não se

esqueça de transformar sua conta em uma das duas modalidades gratuitas

citadas, para que não haja cobrança de qualquer tarifa.

Apesar de ser um direito do consumidor previsto pelo Banco Central,

muitos bancos criam empecilhos aos que solicitam a migração. O IDEC

(Instituto de Defesa do Consumidor) conduziu, em março de 2012, um

estudo sobre migração nos seis maiores bancos. Os resultados foram

frustrantes: "Itaú e Caixa fizeram a troca; Santander e Bradesco criaram

dificuldades no atendimento, mas depois mudaram o tipo de conta. O

atendente do HSBC negou a existência da conta gratuita e o funcionário

do Banco do Brasil não quis fazer a alteração."

Pesquise as tarifas, os pacotes, e exija seu direito. Caso o banco não

cumpra as normas estabelecidas pelo BC, não hesite em fazer uma

reclamação formal.

Fonte: folhauol.com.br

Nenhum comentário:

Postar um comentário